Il Rapporto GIMBE sulla sostenibilità del SSN 2016-2025 (1) — presentato in Senato lo scorso giugno — ha indicato come strategia fondamentale per garantire la sopravvivenza della sanità pubblica il processo di disinvestimento (da servizi e prestazioni dal basso value) e la riallocazione delle risorse recuperate in servizi essenziali e innovazioni dall’elevato value. Secondo l’Osservatorio sulla sostenibilità del SSN, recentemente lanciato dalla Fondazione GIMBE (2), nell’ambito dei farmaci a brevetto scaduto il sotto-utilizzo dei farmaci equivalenti (e il corrispondente sovra-utilizzo dei farmaci di marca) rappresenta una priorità rilevante, perché lo shift da brand vs equivalenti è una strategia concreta per aumentare il ritorno in termini di salute del denaro investito in sanità (value for money).

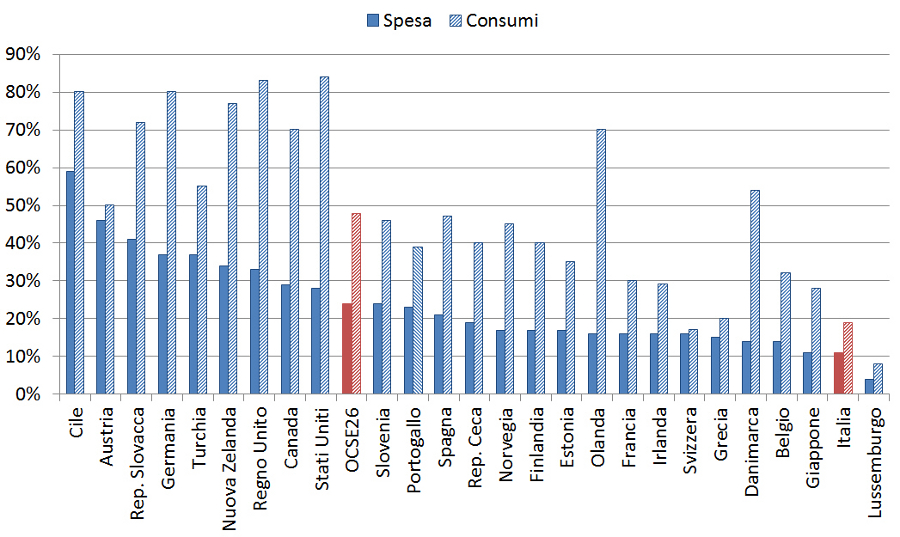

Purtroppo i farmaci equivalenti (più noti come generici) vengono spesso percepiti da medici, farmacisti e pazienti come un prodotto disponibile sul mercato esclusivamente per esigenze di risparmio economico, ma inferiore ai farmaci di marca per qualità, efficacia e sicurezza. Infatti, le limitate campagne istituzionali destinate a promuovere l’uso consapevole degli equivalenti hanno spesso sortito un paradossale effetto boomerang, generando più perplessità che cultura su questi prodotti. Di conseguenza, anche se negli ultimi 15 anni la quota di mercato degli equivalenti si è progressivamente espansa, in Italia rimangono ampiamente sotto-utilizzati rispetto agli altri paesi (figura 1): nel 2013 hanno infatti rappresentato solo il 19% del mercato farmaceutico totale in consumi (media OCSE 48%) e l’11% della spesa (media OCSE 24%) (3).

Il sotto-utilizzo dei farmaci equivalenti è un fenomeno che non riflette i progressi della ricerca scientifica, che negli anni ha prodotto tre incontrovertibili evidenze: innanzitutto, il farmaco equivalente è altrettanto efficace e sicuro del farmaco di marca; in secondo luogo può contare su robuste evidenze di sperimentazioni e utilizzo (almeno 10 anni) del corrispondente farmaco di marca, che gli garantiscono un profilo rischio/beneficio molto più definito di qualunque nuovo farmaco; infine, il sotto-utilizzo degli equivalenti aumenta la spesa out-of-pocket e riduce la compliance terapeutica, in particolare nelle malattie croniche, con ulteriore aumento dei costi sanitari.

A livello normativo, il termine medicinale “generico” (traduzione letterale di generic medicinal product, riportato nella direttiva 2001/83/CE) è stato sostituito — in quanto ritenuto fuorviante — con medicinale “equivalente” dalla Legge 149 del 26 luglio 2005. Il DL 219/06, in attuazione della direttiva comunitaria, ha definito il farmaco equivalente come “un medicinale che ha la stessa composizione qualitativa e quantitativa di sostanze attive e la stessa forma farmaceutica del medicinale di riferimento, nonché una bioequivalenza con il medicinale di riferimento dimostrata da studi appropriati di biodisponibilità”. Il farmaco “di riferimento” nel linguaggio comune viene definito con vari termini: “di marca”, “brand”, “(ex)originator” o “griffato” (box 1).

|

Box 1. Terminologia

Il presente Position Statement:

- Ribadisce che i termini “farmaco equivalente” e “farmaco generico” sono sinonimi.

- Utilizza sempre il termine “farmaco equivalente”.

- Propone di non utilizzare più il dequalificante termine “farmaco generico” che alimenta l’errata percezione di una minore qualità, efficacia e sicurezza dell’equivalente rispetto al farmaco di marca.

- Utilizza in maniera interscambiabile i termini “farmaco di marca” e “farmaco brand”.

- Non utilizza i termini “farmaco di riferimento” e “farmaco (ex)originator” perché vaghi e/o poco comprensibili per professionisti sanitari e cittadini.

- Propone di non utilizzare l’aggettivo “griffato”, non consono all’ambito sanitario.

|

In altri termini, il farmaco equivalente è la copia di un medicinale autorizzato per il quale è scaduto il brevetto, ovvero il periodo di data protection (in genere 10 anni) durante il quale il titolare dell’autorizzazione all’immissione in commercio (AIC) del farmaco brand può venderlo in esclusiva. Similitudini e differenze tra farmaci equivalenti e farmaci di marca sono riportati nel box 2.

|

Box 2. Farmaci equivalenti vs farmaci di marca

Similitudini

I farmaci equivalenti rispetto a quelli di marca, hanno:

- Stesso principio attivo

- Stessa quantità di principio attivo

- Stessa qualità, efficacia e sicurezza

- Stesse indicazioni e controindicazioni

- Stessa forma farmaceutica

- Stessa via di somministrazione

- Stesso numero di unità posologiche

- Stessa classe di rimborsabilità

I farmaci equivalenti, analogamente ai farmaci di marca, sono sottoposti:

- A procedura di registrazione

- Agli stessi controlli

- Alla stessa vigilanza

Differenze

- Nome: quello del farmaco di marca è scelto dal produttore ed è un marchio registrato, mentre per il farmaco equivalente coincide con la Denominazione Comune Internazionale (DCI) del principio attivo seguita dal nome del titolare dell’AIC.

- Eccipienti: il farmaco equivalente può contenere una diversa composizione di eccipienti rispetto a quelli del medicinale di marca, che possono causare effetti avversi in determinate categorie di pazienti (*). Tali informazioni sono sempre riportate nel foglio illustrativo, generalmente alla sezione “Avvertenze speciali”, paragrafo “Informazioni importanti su alcuni eccipienti del medicinale”.

- Prezzo: rispetto ai farmaci di marca il prezzo degli equivalenti è inferiore di almeno il 20% , perché l’azienda che li produce non deve investire risorse nella ricerca sulla molecola, né condurre studi preclinici e clinici per dimostrare efficacia e sicurezza del farmaco nell’uomo.

- Colore, forma, sapore.

- Aspetto della confezione.

(*) es. glucosio in pazienti diabetici, amido di grano in soggetti celiaci, aspartame in pazienti affetti da fenilchetonuria |

Liste di trasparenza AIFA. I farmaci equivalenti immessi in commercio in Italia vengono inseriti nella cosiddetta lista di trasparenza AIFA (4), aggiornata a cadenza mensile, che ha l’obiettivo di far conoscere a medici, farmacisti e pazienti non solo gli equivalenti disponibili per ciascun principio attivo ma, soprattutto, di informare sul prezzo di riferimento, ovvero la quota massima rimborsata dal SSN. Se l’azienda farmaceutica che continua a produrre il farmaco di marca a brevetto scaduto decide di non allineare il prezzo di vendita a quello di riferimento, la differenza è a carico del cittadino, ad eccezione dei pensionati di guerra e i titolari di pensioni vitalizie. In ogni caso, la lista di trasparenza AIFA è uno strumento di orientamento generale, in quanto sono le Regioni e le Province Autonome, attraverso proprie liste di trasparenza, a definire la disponibilità degli equivalenti nel ciclo distributivo locale.

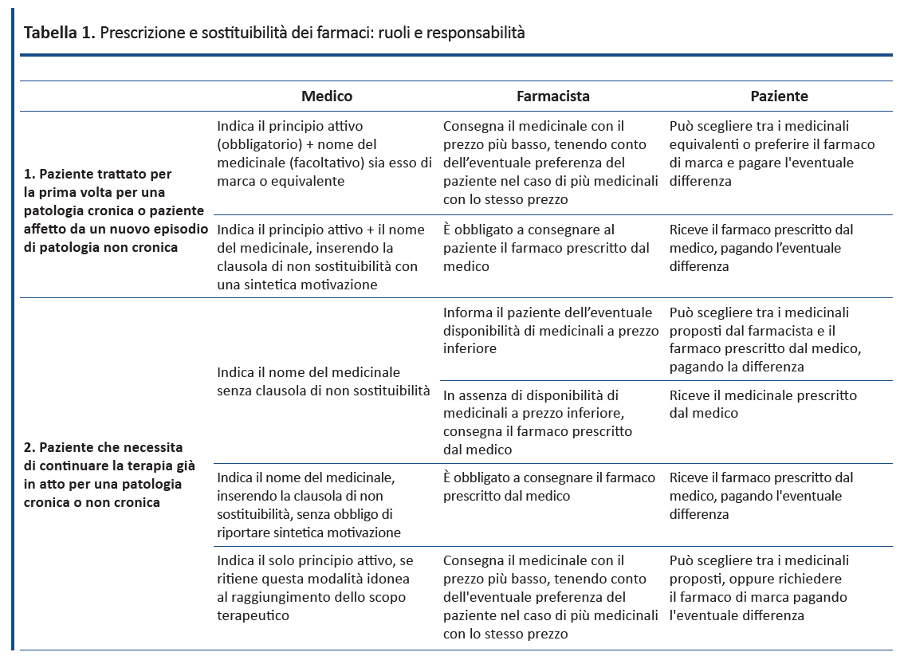

Normativa sulla prescrizione e sostituibilità. Secondo le disposizioni sulla prescrizione dei farmaci previste dal DL 6 luglio 2012, n. 95 il medico è tenuto a riportare sulla ricetta il principio attivo del farmaco e il farmacista è tenuto a fornire al cittadino il medicinale con il prezzo più basso rimborsato dal SSN e può sostituire un medicinale equivalente con un altro. Se il medico, oltre al principio attivo, indica il nome del farmaco (di marca o equivalente), il farmacista è tenuto ad informare il cittadino dell’eventuale esistenza dell’equivalente a prezzo inferiore: il cittadino ha libertà di scelta, ma dovrà pagare la differenza di prezzo tra il medicinale acquistato e quello rimborsato dal SSN. Se il medico indica, oltre al principio attivo, il nome di un farmaco specifico riportando la dicitura “non sostituibile”, il farmacista deve consegnare il medicinale prescritto e il cittadino paga l’eventuale differenza di prezzo. I differenti scenari rispetto a ruoli e responsabilità di medico, farmacista e paziente sono riportati nella tabella 1 basata sulla normativa vigente (5,6), sul successivo chiarimento del Ministero della Salute (7) e sul parere dell’ufficio legislativo del suddetto dicastero (8). In ogni caso, quale disposizione generale, la normativa prevede che il medico è sempre tenuto ad informare il paziente della presenza in commercio di farmaci equivalenti per tutti i casi in cui non utilizza la clausola di non sostituibilità. Per particolari categorie terapeutiche (es. antiepilettici, immunosoppressori antirigetto), nei casi in cui il medico decida la non sostituibilità del farmaco prescritto, AIFA raccomanda con propri comunicati alle autorità sanitarie territoriali di non porre a carico dell’assistito la differenza tra il prezzo più basso ed il prezzo del farmaco, facendo eccezione a quanto stabilito dal quarto comma dell’art. 7 della legge 405/2001.

Per approfondimenti specifici su altri aspetti dei farmaci equivalenti (normativa, iter autorizzativo, composizione, eccipienti, bioequivalenza, etc.) si rimanda alla guida dell’AIFA per medici, farmacisti e pazienti (9) che aggiorna ed espande la precedente destinata esclusivamente ai pazienti (10).

METODI

L’ambito di applicazione del presente Position Statement è rappresentato dai farmaci equivalenti erogati nell’ambito della spesa farmaceutica convenzionata, con espressa esclusione dei biosimilari e dei farmaci acquistati dalle strutture sanitarie pubbliche.

Sulla base di una recente linea guida (box 3) elaborata dall’American College of Physicians (ACP) (11), il presente Position Statement risponde a cinque domande sui farmaci equivalenti:

1. Quanto è frequente l’uso dei farmaci equivalenti?

2. L’utilizzo di farmaci equivalenti vs farmaci di marca influenza l’aderenza alla terapia?

3. Quali evidenze dimostrano che i farmaci equivalenti sono altrettanto efficaci e sicuri dei farmaci di marca?

4. Quali fattori contribuiscono al sotto-utilizzo dei farmaci equivalenti?

5. Quali strategie attuare per incrementare l’utilizzo dei farmaci equivalenti?

|

Box 3. Metodi

Nel 2015 l’ACP Clinical Guidelines Committee ha effettuato una ricerca bibliografica su Google Scholar e, per ciascuna delle 5 domande, ha identificato 5 articoli principali di elevata qualità. Per ciascun articolo, sono stati quindi individuati 100 articoli correlati per un totale di 2.500 citazioni potenzialmente rilevanti sottoposte a dettagliata revisione con il contributo di 3 ricercatori esperti di farmaci equivalenti. Altri studi potenzialmente rilevanti sono stati identificati esaminando la bibliografia degli articoli di riferimento. Sono stati inclusi gli articoli che riportavano dati su outcome clinici direttamente correlati alle domande chiave ed esclusi gli studi che riportavano solo differenze di farmacocinetica o di farmacodinamica tra diverse molecole senza dati sugli outcome clinici. Sono stati esclusi i biosimilari per la loro complessità clinica e regolatoria e per le evidenze più limitate sul loro utilizzo.

La Fondazione GIMBE ha integrato le evidenze selezionate dall’ACP con articoli internazionali rilevanti pubblicati nel 2016 e con diversi documenti nazionali: Rapporto OsMed 2015, position paper dell’AIFA sui farmaci equivalenti, normative nazionali, oltre a studi e rapporti condotti in Italia sui farmaci equivalenti. |

1. Quanto è frequente l’uso dei farmaci equivalenti?

Sebbene l’uso dei farmaci equivalenti sia in progressivo aumento (3,12), i medici continuano spesso a prescrivere farmaci di marca nonostante la disponibilità di equivalenti. Ad esempio, nel 2001 in USA oltre il 40% dei beneficiari del sistema Medicare con malattie cardiovascolari utilizzava ACE-inibitori e calcio-antagonisti di marca anziché identiche molecole equivalenti (13). Più recentemente, Gellad et coll. hanno rilevato che nei pazienti diabetici l’utilizzo di farmaci di marca per i quali sono disponibili versioni equivalenti rappresenta dal 23% al 45% delle prescrizioni, a seconda della classe (14). Questa percentuale è sostanzialmente più alta di quella osservata tra diabetici assistiti dal sistema Veterans Affairs (VA), che utilizza un prontuario centralizzato orientato ad un maggiore uso dei farmaci equivalenti.

L’aumento delle prescrizioni dei farmaci equivalenti vs brand porterebbe a un notevole recupero di risorse economiche (15): in USA Haas et coll. hanno esaminato tutte le prescrizioni per un campione rappresentativo di pazienti tra il 1997 e il 2000, stimando che l’impiego dei farmaci equivalenti al posto di quelli di marca avrebbe potuto ridurre la spesa farmaceutica di $ 5,9 miliardi, risparmio verosimilmente sovrastimato perché l’analisi si è basata sui prezzi all’ingrosso senza considerare gli sconti che i produttori riconoscono agli acquirenti (16).

Lo switch terapeutico (sostituzione di una molecola di pari efficacia ma meno costosa) può fornire opportunità ancora maggiori per ridurre i costi. Per il trattamento delle malattie croniche più comuni, i medici spesso prescrivono i farmaci più recenti e costosi anche in disaccordo con le linee guida (17,18). Ad esempio, Fischer e Avorn hanno valutato le prescrizioni degli anti-ipertensivi, stimando che nel 40% circa dei casi i medici hanno prescritto nuovi farmaci di marca anziché i tiazidici: prescrizioni aderenti alle linee guida nazionali (19) avrebbero permesso di risparmiare oltre $ 1,2 miliardi/anno. Analogamente, Desai et coll. (20) hanno rilevato che il 35% dei pazienti diabetici che iniziano la terapia con un ipoglicemizzante orale non ha ricevuto metformina e che quasi il 10% ha ricevuto in monoterapia iniziale un inibitore della dipeptidil peptidasi-4, come il sitagliptin, per uno spreco stimato di oltre $ 1.100/paziente/anno.

L’impiego del farmaco di marca può essere considerato clinicamente appropriato solo nei casi in cui non è possibile né la sostituzione con l’equivalente né lo switch terapeutico. Ad esempio, sino a poco tempo fa non esistevano sul mercato equivalenti del clopidogrel; analogamente sebbene l’ipratropio può essere considerato appropriato per alcuni pazienti con broncopneumopatia cronica ostruttiva, non esistono per il tiotropio equivalenti alternativi a lunga durata d’azione. Inoltre, alcuni pazienti possono raggiungere una minore risposta terapeutica idiosincratica o possono sperimentare maggiori eventi avversi con l’utilizzo dei farmaci equivalenti, giustificando in questi casi l’utilizzo del corrispettivo farmaco di marca.

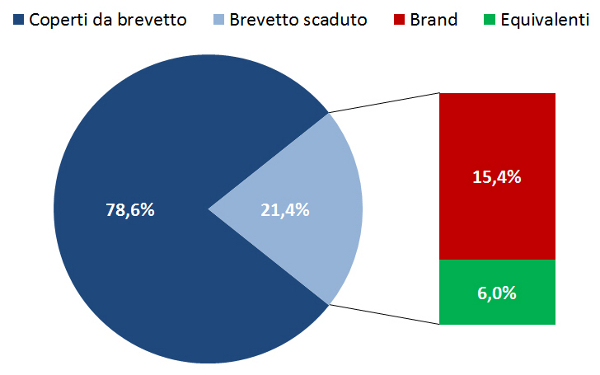

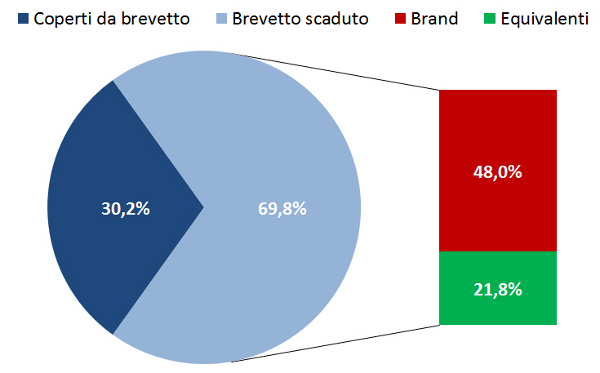

Il Rapporto Nazionale OsMed 2015 sull’uso dei farmaci in Italia pubblicato dall’AIFA riporta che i farmaci a brevetto scaduto rappresentano (21):

- il 21,4% della spesa pubblica: in particolare, il 54,2% della spesa netta convenzionata e il 2,1% della spesa dei farmaci acquistati dalle strutture sanitarie pubbliche.

- il 69,8% dei consumi a carico del SSN: in particolare, il 75,5% in regime di assistenza convenzionata e il 27% dei farmaci acquistati dalle strutture sanitarie pubbliche.

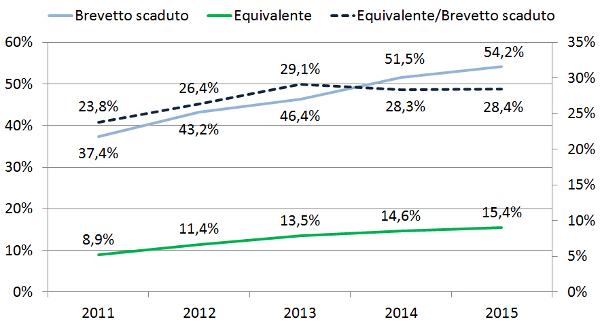

Tuttavia, tra i farmaci a brevetto scaduto gli equivalenti rappresentano solo il 28% della spesa e il 31% dei consumi. Ovvero, il 72% della spesa e il 69% dei consumi dei farmaci a brevetto scaduto viene assorbita da farmaci di marca (figura 2, figura 3). Inoltre, se nell’ambito dell’assistenza convenzionata dal 2011 il trend di spesa e consumi dei farmaci a brevetto scaduto è in crescita, quelli dei farmaci equivalenti non crescono in pari misura: di conseguenza, per quanto riguarda la spesa, dal 2013 il rapporto tra equivalenti e farmaci a brevetto scaduto è in diminuzione (figura 4).

Pertanto, i dati OsMed 2015 dimostrano che la spesa dei farmaci a brevetto scaduto riguarda prevalentemente i farmaci di marca, il cui prezzo è spesso più elevato (anche di molto) rispetto a quello di riferimento. Di conseguenza, il cittadino deve farsi carico della differenza che nel 2015 ha superato € 1 miliardo e nei primi 5 mesi del 2016 € 437 milioni, con un aumento del 2,6% rispetto allo stesso periodo del 2015 (22). In altri termini, se da un lato la riduzione dei consumi di farmaci in classe C con ricetta documenta la difficoltà dei cittadini a sostenere la spesa di farmaci a proprio carico, dall’altro l’aumento della spesa per coprire la differenza con il prezzo di riferimento dimostra che per la prescrizione e l’acquisto di farmaci in classe A esiste una “resistenza” del sistema (medico, farmacista, paziente) ad abbandonare il farmaco di marca in favore dell’equivalente dal prezzo più basso.

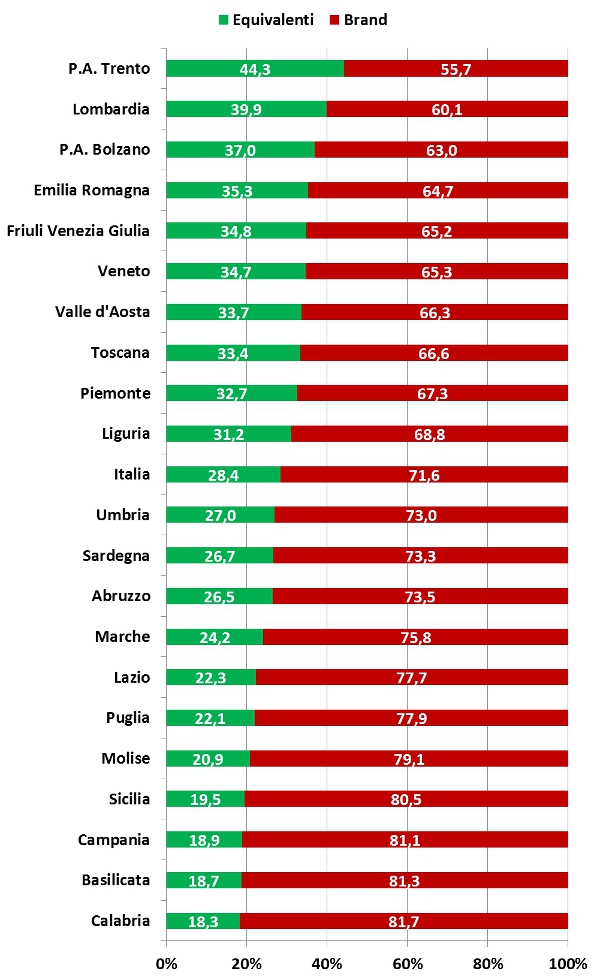

Inoltre, tra i farmaci a brevetto scaduto persistono rilevanti differenze regionali sulla spesa convenzionata per farmaci equivalenti sul totale della spesa per farmaci a brevetto scaduto (figura 5). Infine, rilevanti differenze esistono anche tra le varie classi ATC: sia rispetto alla % di spesa per farmaci con brevetto scaduto, sia rispetto alla % di spesa degli equivalenti sul totale dei farmaci con brevetto scaduto.

2. L’utilizzo di farmaci equivalenti vs farmaci di marca influenza l’aderenza alla terapia?

È dimostrato che costi diretti più elevati per i pazienti si associano a una minore compliance terapeutica a lungo termine (23). Ad esempio, considerato che le terapie con farmaci di marca hanno quasi il doppio della probabilità di essere sospese rispetto a quelle con farmaci equivalenti (farmaci prescritti e mai acquistati) (24), un aumento delle prescrizioni degli equivalenti potrebbe aumentare l’aderenza terapeutica. Considerato che la compliance terapeutica nelle malattie croniche si associa ad una riduzione della spesa sanitaria, un maggiore uso dei farmaci equivalenti permetterebbe di ridurre anche i costi dell’assistenza sanitaria, oltre a quelli direttamente legati ai farmaci (25,26,27).

Anche se non sono stati identificati trial randomizzati sugli effetti dei farmaci equivalenti sull’aderenza terapeutica, numerosi studi osservazionali (28) che hanno valutato l’impiego del farmaco equivalente vs farmaco di marca nel trattamento di una malattia cronica, mostrano una maggiore aderenza alla terapia a lungo termine nei casi in cui il trattamento iniziale era con equivalenti (29,30,31). Shrank et coll. hanno valutato pazienti che iniziavano la terapia cronica con 6 classi di farmaci a lungo termine, rilevando che i pazienti che iniziavano il trattamento con farmaco equivalente avevano un tasso di aderenza più alta del 5-7% rispetto a quelli che cominciavano con un farmaco di marca29. Ovviamente, la natura osservazionale dello studio e l’aggiustamento relativamente limitato per le comorbidità, potrebbero introdurre dei bias e attribuire in parte i risultati a fattori confondenti non misurati.

Più recentemente Gagne et coll. hanno esaminato una coorte di oltre 90.000 pazienti che hanno iniziato un trattamento con statine, confrontando aderenza terapeutica ed outcome tra pazienti in terapia con statina equivalente vs quelli trattati con la stessa statina di marca (32). L’aderenza dei pazienti del primo gruppo era più elevata del 6%. Anche questo studio, nonostante l’utilizzo di un propensity score matching, è soggetto ai bias della ricerca osservazionale.

Negli USA la stampa generalista (33), ripresa anche in Italia (34), ha riportato un aumento di prezzo di alcuni farmaci equivalenti attribuiti, in parte, alla loro scarsa disponibilità sul mercato. Nel nostro Paese questo non sembra un rischio concreto, grazie alle policy dell’AIFA sui prezzi degli equivalenti.

3. Quali evidenze dimostrano che i farmaci equivalenti sono altrettanto efficaci e sicuri dei farmaci di marca?

Per essere approvati dalle autorità regolatorie, i farmaci equivalenti devono dimostrare la propria bioequivalenza rispetto al farmaco di marca, definita come l’assenza di differenze significative nella disponibilità del principio attivo a livello del sito d’azione del farmaco (35). La bioequivalenza può essere stabilita sulla base della massima concentrazione ematica del farmaco, del tempo necessario a raggiungere la massima concentrazione o attraverso l’area sotto la curva costruita in base alla concentrazione ematica in funzione del tempo (36). I requisiti necessari in Italia affinché un medicinale equivalente ottenga l’AIC sono riportati nel box 4.

|

Box 4. Autorizzazione all’Immissione in Commercio: requisiti necessari per i farmaci equivalenti (adattata da (9))

- Deve esistere un medicinale originator di riferimento già approvato da un’autorità regolatoria dell’UE sulla base di un dossier completo. L’equivalente può essere immesso in commercio solo dopo 10 anni dall’autorizzazione iniziale del medicinale di riferimento.

- Il titolare del medicinale equivalente deve:

- dimostrare che il medicinale è bioequivalente al medicinale di riferimento;

- documentare dettagliatamente la chimica, il processo di produzione e le misure adottate relativamente al controllo di qualità, in conformità alla normativa e alle linee guida europee per i principi attivi di uso consolidato;

- garantire che le materie prime ed il prodotto finito soddisfino le specifiche della Farmacopea Europea;

- dimostrare che il medicinale equivalente ha un profilo di impurezze confrontabile a quello del medicinale di riferimento e che quindi non siano necessari nuovi studi di sicurezza;

- dimostrare che il medicinale mantiene le caratteristiche di stabilità per il periodo di validità indicato in etichetta;

- dimostrare che il contenitore ed il sistema di chiusura non interagiscono con il medicinale.

- I titolari di medicinali sterili devono presentare dati di sterilità che dimostrino l’integrità microbiologica dei prodotti.

- Il “Riassunto delle Caratteristiche del Prodotto” e il “Foglietto Illustrativo” del medicinale equivalente devono essere armonizzati a quelli del medicinale di riferimento.

|

Poiché per i farmaci equivalenti non è richiesta l’equivalenza terapeutica ma solo quella biologica con i farmaci di marca, medici e pazienti hanno espresso timori che la loro qualità efficacia e sicurezza possano essere inferiori, nonostante le evidenze dimostrino il contrario. Inoltre, considerato che rispetto ai trial registrati che confrontano efficacia e sicurezza tra farmaci di marca ed equivalenti, quelli pubblicati sono solo una parte, il bias di pubblicazione determina una distorsione delle evidenze disponibili verosimilmente a svantaggio degli equivalenti (37).

L’area più studiata è indubbiamente quella dei farmaci cardiovascolari: una revisione sistematica di 47 studi che valutavano l’efficacia comparativa in 9 classi di farmaci cardiovascolari tra equivalenti e brand non ha rilevato evidenze di superiorità dei farmaci di marca, anche tra anticoagulanti e antiaritmici con stretta finestra terapeutica (36). Un’altra revisione sistematica si è focalizzata specificatamente sul warfarin, includendo 11 studi tra randomizzati e osservazionali (38): nei 5 trial randomizzati controllati non c’era alcuna differenza significativa nell’INR, nell’entità o nel numero delle modifiche di dosaggio tra i pazienti che avevano sostituito il warfarin di marca con l’equivalente. Un’ulteriore revisione sistematica pubblicata nel 2016 ha incluso 74 trial che confrontavano efficacia e sicurezza dei farmaci equivalenti vs farmaci di marca nell’area cardiovascolare (ACE inibitori, anticoagulanti, antiaggreganti, beta-bloccanti, calcio-antagonisti, diuretici, statine), rinforzando ulteriormente le evidenze sull’equivalenza clinica tra le due categorie di medicinali (39).

In Italia, Aronica et coll. hanno dimostrato che in 613 pazienti assistiti dai medici di medicina generale e affetti da patologie vascolari e metaboliche (ipertensione, stroke, malattia coronarica, diabete mellito) e trattati con statine non si riscontrano a 6 mesi differenze statisticamente significative di outcome clinici tra quelli trattati con farmaci brand a brevetto non scaduto vs scaduto, oltre che tra brand a brevetto scaduto e farmaci equivalenti (40). Un altro studio italiano condotto su un campione di oltre 347.000 pazienti in 5 ASL lombarde ha confrontato tra 5 farmaci brand a brevetto scaduto e i corrispondenti equivalenti (amplodipina, simvastatina, sertralina, propafenone, alendronato) le differenze di outcome: persistenza e compliance alla terapia, mortalità, ospedalizzazioni, visite specialistiche, altri farmaci e costi totali (41). Dopo 34 mesi di osservazione, compliance e persistenza sono a favore dei farmaci equivalenti in tutte le aree terapeutiche e statisticamente significative per metformina, amlodipina, simvastatina e sertralina senza alcuna differenza significativa negli outcome valutati tra farmaci equivalenti e farmaci brand a brevetto scaduto.

In altre aree terapeutiche, studi comparativi sull’efficacia degli inibitori di pompa protonica hanno dimostrato l’assenza di differenze rilevanti tra le varie formulazioni disponibili (42). Ad esempio, sulla base di confronti “testa a testa”, 4 settimane dopo l’inizio del trattamento in pazienti con esofagite erosiva trattati con omeprazolo e dosi equipotenti di altro inibitore della pompa protonica, le differenze del tasso di guarigione non erano statisticamente significative (-6% e 2%) (43). Dopo 8 settimane dall’inizio del trattamento è stato osservato un trend positivo nell’esofagite curata con esomeprazolo vs omeprazolo [risk difference, 3% (95% CI, 0-6 %)], ma la significatività clinica di queste differenze non è chiara. Inoltre, non sono state rilevate differenze tra i farmaci per la cura delle ulcere duodenali o gastriche (43).

Nella classe degli antidepressivi i farmaci di marca sono tra i più venduti, a dispetto delle linee guida che, sulla base di evidenze di efficacia comparativa, non ne raccomandano l’utilizzo se non nei casi in cui terapie equivalenti a basso costo si siano dimostrate inefficaci (44,45,46). Analogamente, in una revisione sistematica che ha confrontato l’efficacia comparativa degli antiepilettici di marca vs equivalenti, se gli studi osservazionali inclusi suggerivano un peggiore controllo degli attacchi nei pazienti in terapia con equivalenti, la probabilità di attacchi non controllati non differiva nei 7 studi randomizzati inclusi (47): OR 1.1 (CI, 0.9 – 1.2).

Nello studio di Gagne et coll., l’outcome primario composito costituito da sindrome coronarica acuta, stroke e morte da tutte le cause era inferiore dell’8% nei pazienti che iniziavano il trattamento con il farmaco equivalente rispetto al prodotto di marca (32). L’entità di questo effetto è in linea con l’aumentata aderenza osservata in altri studi (48) ma, come già rilevato, lo studio seppure rigoroso potrebbe essere soggetto agli effetti di confondenti non misurati.

Più recentemente, Berkowitz et coll. hanno valutato se le classi di ipoglicemizzanti orali con cui i pazienti diabetici iniziano il trattamento influenzino la probabilità di richiedere un’intensificazione del trattamento con un secondo ipoglicemizzante orale o con insulina (49). Lo studio ha dimostrato che i pazienti che iniziano la terapia con metformina hanno una minore probabilità, statisticamente significativa, di richiedere un’intensificazione terapeutica rispetto a quelli che iniziano la terapia con tiazolidinedioni o con inibitori della dipeptidil-peptidasi- 4 (disponibili solo come farmaci di marca) così come con sulfaniluree, senza differenze nella percentuale di eventi avversi. L’analisi riguarda solo pazienti che ricevono dosi terapeutiche efficaci di ipoglicemizzanti in monoterapia, ma come per altri studi non randomizzati rimane il rischio di confondenti non misurati. Inoltre, anche se la necessità di intensificare il trattamento è molto rilevante per i pazienti perché sembra ridurre la qualità della vita in relazione alle complicanze del diabete (50,51) non è stato stabilito il suo rapporto con altri outcome clinici rilevanti.

In contrasto con i dati di altre classi terapeutiche, alcune evidenze pubblicate suggeriscono una mancata equivalenza tra farmaci oftalmici di marca ed equivalenti (52). Ad esempio, un piccolo studio crossover open-label condotto in India ha confrontato il latanoprost di marca e l’equivalente in pazienti con glaucoma rilevando una maggiore riduzione della pressione intraoculare con la versione di marca (53). Viceversa, altri studi di piccole dimensioni non hanno evidenziato differenze nella pressione intraoculare tra le due versioni di questo farmaco (54,55). Ad oggi, lo studio di maggiori dimensioni è un trial randomizzato in doppio cieco condotto in Italia su 184 pazienti, dimostrando la non inferiorità dell’equivalente del latanoprost rispetto al farmaco di marca (56).

4. Quali fattori contribuiscono al sotto-utilizzo dei farmaci equivalenti?

Tra le cause del limitato utilizzo dei farmaci equivalenti diversi studi riportano la percezione del paziente e del medico che un costo più basso del farmaco ne influenzi negativamente efficacia e sicurezza (57,58,59). Una survey condotta in USA ha rilevato tra i pazienti la percezione diffusa che i farmaci equivalenti sono meno costosi e offrono un maggior value rispetto ai farmaci di marca e che, di conseguenza, “dovrebbero” essere più utilizzati; tuttavia, solo il 36% dei pazienti dichiara di preferirne personalmente l’utilizzo (58). Le preoccupazioni dei pazienti sulla sicurezza degli equivalenti e la percezione di una minore efficacia, in conseguenza del costo minore, rappresentano verosimilmente gli ostacoli principali (60,61). Anche le differenze nell’aspetto tra farmaci equivalenti identici a livello di molecole e tra equivalenti e relativi farmaci di marca potrebbero influenzare la percezione dei pazienti sull’efficacia o sulla sicurezza: infatti, le variazioni nell’aspetto delle compresse si associano ad una riduzione della compliance terapeutica (62,63).

Il 25% circa dei medici esprime timori sulla sicurezza e l’efficacia degli equivalenti e preferisce non utilizzarli per sé o per i propri familiari (59): questo atteggiamento di diffidenza può in parte conseguire alla scarsa consapevolezza delle norme che regolano l’approvazione dei farmaci equivalenti (64), specialmente in un contesto mediatico che enfatizza i problemi relativi alla fabbricazione degli equivalenti, quando in realtà questi sono più comuni nei prodotti di marca (65) e 5 dei 10 maggiori produttori di equivalenti sono aziende che producono anche farmaci di marca (66). Inoltre, considerato che anche in discussioni informali molti medici utilizzano il nome del farmaco brand anche quando sono disponibili identiche molecole equivalenti, questo può alimentare la prescrizione involontaria di farmaci di marca, soprattutto nei paesi dove non è consentita la sostituzione con l’equivalente da parte del farmacista (67). Questo è documentato in particolare per gli specialisti, per i quali le probabilità di prescrivere un farmaco di marca sono il 78,5% in più rispetto ai medici di medicina generale (P <0.001) (68).

L’atteggiamento dei medici verso i farmaci equivalenti può anche essere influenzato dalle richieste dei pazienti: in una survey su un campione randomizzato di 3.500 medici di 7 specialità, 4 medici su 10 hanno riferito che a volte o spesso prescrivono un farmaco di marca, invece dell’equivalente, sulla base di un’esplicita richiesta del paziente (69). L’incidenza di questo comportamento era significativamente più elevata tra i medici che hanno dichiarato di ricevere doni o prodotti dalle aziende farmaceutiche o che incontrano frequentemente gli informatori scientifici, interazioni che possono contribuire all’incremento delle prescrizioni dei farmaci di marca anche quando sono disponibili i corrispondenti equivalenti (70).

In Italia, nel periodo ottobre-novembre 2014 Nomisma ha condotto per conto di Assogenerici 3 survey su farmacisti (n. 449), medici (n. 560) e cittadini (n. 797) (71). I risultati dell’indagine confermano la scarsa disponibilità dei medici alla prescrizione e l’elevata diffidenza dei pazienti per i farmaci equivalenti. Infatti, secondo i medici intervistati, a ostacolare la diffusione dei farmaci equivalenti sono soprattutto “l’eccessivo numero di aziende produttrici per lo stesso principio attivo”, “le informazioni insufficienti sulla affidabilità delle aziende produttrici di farmaci generici”, “la diffidenza del paziente”, “la diffusione pubblica di notizie inesatte o approssimative sui farmaci generici” e “la poca affidabilità dei farmaci generici (qualità, efficacia, sicurezza)”. Dal canto loro i pazienti, alla domanda “Per quale motivo non fa uso di farmaci generici?”, rispondono in ordine di importanza: “non mi fido” (47%), “li ho utilizzati una volta e li ho trovati inefficaci” (13%), “non me li hanno mai proposti” (13%), “il medico mi ha raccomandato di non usarli” (7%). Paradossalmente, sono gli stessi pazienti — in linea con la survey USA (58) — a dichiarare che gli equivalenti “permettono un risparmio personale e dello Stato”, che “in quanto farmaci autorizzati sono efficaci e sicuri”, oltre che “uguali a quelli di marca”. Infine, alla domanda “I pazienti stanno modificando il loro atteggiamento nei confronti del farmaco generico?”, i medici sono meno ottimisti dei farmacisti affermando nel 53% dei casi (vs 70% dei farmacisti) “Sì, hanno maggiore fiducia”, nel 12% (vs 8%) “No, hanno maggiore diffidenza” e nel 28% (vs 22%) “No, non stanno modificando l’atteggiamento”.

In Italia la normativa sulla prescrizione dei farmaci, oltre a presentare notevole complessità interpretativa e attuativa (tabella 1), prevede l’interazione di tre livelli decisionali: la prescrizione del medico, la proposta e l’eventuale sostituzione del farmacista e la preferenza del paziente. È ovvio che la variabile interazione tra ampi margini di discrezionalità, pregiudizi individuali sugli equivalenti e conflitti di interesse determina il sotto-utilizzo degli equivalenti e le notevoli variazioni regionali.

In tal senso, negli USA tutti gli stati hanno adottato leggi per consentire la sostituzione del farmaco brand con l’equivalente, ma queste variano rispetto alle autonomie decisionali di farmacista e paziente. In alcuni stati la sostituzione con l’equivalente da parte del farmacista è obbligatoria, tranne quando la ricetta riporta la dicitura “non sostituibile”; altri stati hanno adottato un approccio più permissivo, secondo cui i farmacisti possono (ma non devono) sostituire. Infine, gli stati che non richiedono il consenso del paziente per la sostituzione con l’equivalente ottengono migliori risultati: ad esempio, dopo la scadenza del brevetto del Zocor (Merck), negli stati che richiedono ai pazienti il consenso per la sostituzione l’erogazione del farmaco equivalente è inferiore del 25% rispetto agli stati dove non vige questa norma (72).

5. Quali strategie attuare per incrementare l’utilizzo dei farmaci equivalenti?

Le strategie per incoraggiare l’uso degli equivalenti, quando appropriato, potrebbero avere effetti importanti sulla spesa farmaceutica, visto che i brevetti di blockbuster come clopidogrel, olanzapina e atorvastatina sono recentemente scaduti e che entro il 2018 è prevista la scadenza di altre molecole di largo utilizzo che oggi incidono sulla spesa farmaceutica italiana per oltre € 3,7 miliardi. Tuttavia, sebbene molte strategie per aumentare le prescrizioni dei farmaci equivalenti sembrino promettenti, le evidenze a supporto sono complessivamente limitate ed è indispensabile un approccio multifattoriale al cambiamento, tenendo conto di ostacoli e fattori facilitanti a livello nazionale, regionale e locale.

5.1. Strategie per i medici

Un utilizzo più esteso delle cartelle cliniche elettroniche potrebbe migliorare l’impiego dei farmaci equivalenti, grazie all’aggiornamento continuo del prontuario farmaceutico. Ad esempio, in uno studio before-after con controlli concorrenti (73), Fischer et coll. hanno rilevato che, con l’introduzione di un sistema di prescrizione online, le prescrizioni di farmaci equivalenti sono aumentate del 3%. Inoltre, Stenner et coll. hanno dimostrato che l’introduzione di supporti decisionali finalizzati a promuovere la prescrizione dei farmaci equivalenti ha determinato un loro aumento del 20% che si è mantenuto per oltre 2 anni dopo l’introduzione dell’intervento (74). In particolare, considerata l’efficacia documentata dei reminder per modificare i comportamenti professionali (75), i software utilizzati in Italia dai medici di medicina generale e dai pediatri di libera scelta, oltre a integrare e mantenere costantemente aggiornate le liste di trasparenza dell’AIFA (o quelle regionali), dovrebbero prevedere sistemi di reminder per suggerire al medico il farmaco equivalente dal costo minore al momento della prescrizione.

Nell’ambito delle attività di educazione continua in medicina, le metodologie didattiche interattive (76) e le educational outreach visit (77) (nota in Italia come “farmacista facilitatore” (77,78)) sono strategie efficaci per modificare i comportamenti dei medici e pertanto potrebbero contribuire a promuovere la prescrizione degli equivalenti.

Infine, considerato che la distribuzione di campioni omaggio si associa ad un aumento delle prescrizioni di farmaci di marca, fornire ai medici campioni gratuiti di equivalenti da distribuire ai propri assistiti potrebbe incrementarne l’utilizzo, anche se le evidenze in tal senso non sono definitive (80,81). Infine la relazione tra regalie delle aziende farmaceutiche ai medici e una maggiore propensione a soddisfare le richieste dei pazienti sui farmaci di marca suggeriscono che le restrizioni agli omaggi e analoghe policy potrebbero contribuire a promuovere l’utilizzo dei farmaci equivalenti (69), anche se non esistono studi che hanno valutato l’efficacia di queste strategie.

5.2. Strategie per i pazienti

Rimuovere i pregiudizi e riconoscere gli ostacoli che limitano l’utilizzo dei farmaci equivalenti potrebbe promuoverne l’impiego. Infatti, dopo avere assunto per la prima volta farmaci equivalenti i pazienti sembrano più propensi ad utilizzarli successivamente (82): di conseguenza, un’informazione mirata sugli standard di qualità dei farmaci equivalenti e sulla bioequivalenza potrebbe favorire scelte più consapevoli. Tuttavia, gli interventi educativi sulla popolazione per promuovere i farmaci equivalenti hanno avuto, sinora, un successo limitato (83): campagne di sensibilizzazione sugli equivalenti, sulle differenze di prezzo o campagne pubblicitarie simili a quelle dei farmaci di marca potrebbero contribuire a modificare la percezione dei pazienti sui farmaci equivalenti, ma mancano ancora robuste evidenze in tal senso. Da segnalare nel nostro Paese la campagna “Io Equivalgo”, promossa da Cittadinanzattiva-Tribunale per i Diritti del Malato (84), finalizzata a favorire la trasparenza delle politiche dei prezzi e la sostenibilità della spesa per le famiglie e del SSN e la banca dati di Altroconsumo (85).

5.3. Strategie per i decisori

Da tempo i decisori cercano di promuovere l’utilizzo dei farmaci equivalenti: tra le strategie più utilizzate vi sono sanzioni economiche a vari livelli e maggiorazione del ticket86 finalizzate ridurre l’uso dei farmaci di marca in favore degli equivalenti (23,87). Anche gli incentivi volti a limitare la dicitura “non sostituibile” sulle prescrizioni e le normative che eliminano la necessità del consenso del paziente per la sostituzione del farmaco equivalente si sono dimostrati efficaci (72,88,89,90).

La tendenza generale a riallineare incentivi di professionisti e organizzazioni al fine di premiare appropriatezza e value dovrebbe incoraggiare i medici a incrementare l’uso dei farmaci equivalenti (91,92), in particolare utilizzando programmi di pay-for-performance (93,94,95).

In Italia, la Conferenza delle Regioni ha recentemente avanzato alcune proposte per la riforma della governance farmaceutica, ma quella relativa agli equivalenti permetterebbe solo di ridurre la spesa a carico del cittadino, limitando la differenza di prezzo tra il prodotto brand e il prezzo di riferimento del farmaco equivalente (96). Altro impatto sul contenimento della spesa farmaceutica e sul maggior utilizzo dei farmaci equivalenti avrebbe, invece, una misura più drastica quale l’esclusione dalla rimborsabilità dei farmaci brand il cui prezzo superi quello di riferimento di una determinata percentuale (97).

Tra gli interventi per la governance della spesa farmaceutica del DL Enti Locali n. 78/2015 era prevista anche la riduzione da parte dell’AIFA del prezzo di riferimento dei prodotti della lista di trasparenza. Tuttavia il prezzo di riferimento è stato ridotto solo per il 21% delle confezioni (1.257/5.881 presenti nella lista del 16 novembre 2015) e per il 33% di esse non è stato ridotto il prezzo di vendita al pubblico del farmaco di marca (98). Di conseguenza, la differenza rispetto al prezzo di riferimento è rimasta, addirittura maggiorata, a carico del paziente (99).

6. Conclusioni

Se è vero che l’utilizzo dei farmaci equivalenti è tendenzialmente in aumento, esistono ampi margini di miglioramento. Considerate le notevoli differenze di prezzo tra i farmaci equivalenti e quelli di marca, si stima che anche piccoli aumenti incrementali nell’uso degli equivalenti possano avere importanti implicazioni economiche sia per i pazienti sia per i contribuenti, tenendo conto in particolare della scadenza dei brevetti di molti farmaci di ampio utilizzo.

Il presente Position Statement mette in luce come le percezioni di pazienti e professionisti rimangano i maggiori ostacoli per aumentare l’uso dei farmaci equivalenti. Nonostante le norme che regolano il processo di approvazione dei farmaci equivalenti siano ormai consolidate, per alcune classi di farmaci molto utilizzate (es. antidepressivi, ormoni tiroidei), sarebbe opportuno produrre ulteriori evidenze per eradicare definitivamente i pregiudizi sugli equivalenti (69).

Accanto alla necessità di disporre di evidenze affidabili, occorre poi individuare e sperimentare strategie utili a tradurre queste evidenze in un maggiore utilizzo di farmaci equivalenti da parte di pazienti e professionisti. Ad esempio, gli strumenti di supporto decisionale delle cartelle cliniche elettroniche sembrano promettenti, anche se le evidenze sul loro potenziale value sono al momento limitate. Potrebbe essere efficace una più stretta regolamentazione delle interazioni tra case farmaceutiche e medici (69). Campagne educative per i pazienti o l’uso di strategie comportamentali come il colloquio motivazionale (100) e il processo decisionale condiviso (101), che hanno dato buoni risultati in altri ambiti della medicina, potrebbero essere efficaci per promuovere l’utilizzo degli equivalenti. Anche una armonizzazione dell’aspetto dei farmaci equivalenti e di marca (trade dress) potrebbe aumentare l’adozione dei farmaci equivalenti (62,63). Infine, se è vero che le leve di governance sembrerebbero efficaci per orientare i pazienti all’uso dei farmaci equivalenti, l’attuale differenza di prezzo a carico del cittadino tra equivalenti e farmaci di marca non sembra un deterrente sufficiente (102).

Indubbio che “innovazioni di rottura”, come quelle proposte da Sarpatwari et coll. (103) determinerebbero un impatto dirompente sull’uso degli equivalenti: secondo gli autori, una volta scaduto il brevetto il farmaco brand non dovrebbe più mantenere il nome commerciale o, addirittura, il produttore del farmaco equivalente potrebbe adottare il nome del corrispettivo originator brand.